+ 49 (0) 341 9621 2317

+ 49 (0) 341 9621 2317 info@stiftungsmanagement-leipzig.de

info@stiftungsmanagement-leipzig.deWie Sie von Immobilien in der Familienstiftung profitieren

Die Familienstiftung bietet Immobilienbesitzern zahlreiche Vorteile für die langfristige Vermögenssicherung und -verwaltung. Auch auf die steuerlichen Vorteile sowie die rechtlichen Rahmenbedingungen einer Familienstiftung wird im folgenden Artikel eingegangen.

Steuerliche Aspekte der Familienstiftung

Im Vergleich zum Privatbesitz der Immobilien oder der Verwaltung in anderen Gesellschaftsformen wie der GbR, KG oder der GmbH liegt die Stiftung oftmals vorn, weil sie gewissermaßen die Vorteile aus Privat- und Kapitalbesitz miteinander vereint.

Geringere Besteuerung der Mieterträge

Die Mieterträge werden in der Stiftung mit maximal 15 Prozent Körperschaftssteuer plus Solidaritätszuschlag versteuert, während ein privater Immobilienbesitzer bis zu 45 Prozent Einkommenssteuer auf seine Mieterträge zahlt. Der Steuervorteil ist enorm und übersteigt schnell die Gründungskosten einer Familienstiftung. Weniger Steuerzahlungen führen zu mehr Liquidität und höheren Nettorenditen in der Stiftung. Die höheren Erträge können Jahr für Jahr investiert werden und führen aufgrund des Zinseszins-Effekts zu einem signifikant höheren Vermögen im Alter.

Steuerfreier Verkauf

Genau wie eine Privatperson oder Personengesellschaft, kann eine Familienstiftung ihre Immobilien nach einer Haltedauer von 10 Jahren spekulationssteuerfrei verkaufen. Dies bedeutet, dass bei einem Verkauf nach Ablauf dieser Frist keine Steuern auf die Wertsteigerungsgewinne anfallen.

Vermietung & Selbstnutzung

Zusätzlich können alle steuerlichen Vorteile der Vermietung und Verpachtung einer Immobilie, wie beispielsweise Abschreibungen und Absetzbarkeit von Kosten, auch in der Stiftung genutzt werden. Selbst eigengenutzte Immobilien können in die Stiftung übertragen und zu 66 Prozent der ortsüblichen Miete an Familienmitglieder vermietet werden. Dies ermöglicht den optimalen Schutz und die steuerliche Nutzung des Wohneigentums, ohne es aus der Familie hergeben zu müssen.

Gewerbesteuer

Eine Stiftung ist nicht mit dem Risiko der gewerblichen Infizierung verbunden und unterliegt nicht der Gewerbesteuer, solange kein gewerblicher Grundstückshandel stattfindet. Gewerbesteuer fällt explizit nur auf gewerbliche Einkünfte an. Somit kann die Familienstiftung sehr gut als Vermögensverwaltung eingesetzt werden und neben Immobilien auch gewerbliche Beteiligungen, Photovoltaikanlagen und alle anderen Anlageklassen halten.

Freibetrag & Verwaltungskosten

Neben der Spekulationssteuerfreiheit nach 10 Jahren gibt es auch einen jährlichen Steuerfreibetrag für die Stiftung in Höhe von 5.000 Euro, der die Steuerzahlungen minimiert. Die laufenden Kosten einer Stiftung sind in der Regel geringer als die einer GmbH. Die Stiftung muss lediglich eine Einnahmen-Überschuss-Rechnung vorlegen, während eine GmbH eine Bilanzbuchhaltung und einen Jahresabschluss benötigt.

Rechtliche Aspekte der Familienstiftung

Die Errichtung einer Familienstiftung wird bei der Stiftungsbehörde des jeweiligen Bundeslands beantragt und gilt mit dem Anerkennungsbescheid der Behörde als gegründet. Es ist wichtig, dass die Gründung einer Familienstiftung von erfahrenen Fachleuten begleitet wird, um alle rechtlichen und steuerlichen Folgen zu bedenken und den größtmöglichen Nutzen daraus ziehen zu können. Die Stiftung hat eine eigene Rechtspersönlichkeit und kann am Geschäftsverkehr teilnehmen, z.B. eine Immobilie kaufen, finanzieren, vermieten und verkaufen. Das Grundstockvermögen der Stiftung muss ausreichend groß sein, um langfristig den Stiftungszweck, bspw. die finanzielle Versorgung der Familie, erfüllen zu können. Das Vermögen wird unwiderruflich von den Stiftern auf die Stiftung übertragen und ist anschließend eine sich selbst gehörende Vermögensmasse. Kontrolliert wird dieses Vermögen vom Stiftungsvorstand, zu welchem sich der Stifter ernennen kann. Die Erträge des Stiftungsvermögens können entsprechend der Beschlussfassung des Vorstands bzw. der Stiftungssatzung an die Stifter und deren Familienangehörige ausgeschüttet oder thesauriert werden.

Vermögensschutz in der Familienstiftung

Die Familienstiftung bietet nicht nur steuerliche Vorteile für Immobilienbesitzer, sondern auch einen umfassenden Vermögensschutz für alle Vermögenswerte, die in die Stiftung übertragen werden. Da das Stiftungsvermögen sich selbst gehört und es keine Anteilseigner gibt, ist es vor externen Eingriffen geschützt. Risiken wie Scheidung, Erbschaft oder Haftungsfälle der Stifter und ihrer Familienangehörigen haben keine Auswirkungen auf das Stiftungsvermögen. Unternehmerische Risiken bis hin zur Insolvenz können zuverlässig vom Familienvermögen abgeschirmt werden.

Fazit

Zusammenfassend bietet die Familienstiftung als Immobilienverwaltung erhebliche steuerliche Vorteile und ermöglicht ein dynamisches Wachstum des Vermögens. Die Stiftung bietet umfassenden Vermögensschutz für das Immobilienvermögen und alle weiteren Vermögenswerte der Familie. Die Erträge aus dem Stiftungsvermögen können an die Familienangehörigen ausgeschüttet werden, um den Stiftungszweck zu erfüllen und die Familie in allen Angelegenheiten zu fördern und abzusichern.

Stiftungsaufsicht in Deutschland: Ihre Rolle und Bedeutung im Stiftungswesen

Die Stiftungsaufsicht in Deutschland ist ein wesentlicher Bestandteil des Stiftungswesens, der dazu beiträgt, die Rechtskonformität und Wirksamkeit von Stiftungen sicherzustellen. In diesem Beitrag werden wir die grundlegenden Funktionen, gesetzlichen Grundlagen, Zuständigkeiten, Aufgaben sowie Berichterstattungspflichten betrachten. Das gilt ebenfalls für die Eingriffsmöglichkeiten sowie die Beratungsfunktionen der Stiftungsaufsicht in Deutschland.

Was sind die grundlegenden Funktionen der Stiftungsaufsicht?

Bei der Stiftungsaufsicht handelt es sich um eine staatliche Institution. Diese stellt sicher, der Stiftungen ihre Tätigkeit im Einklang mit ihren Satzungen und den gesetzlichen Vorschriften durchführen. Die Aufsicht spielt eine zentrale Rolle bei der Anerkennung von Stiftungen, die erst durch die Anerkennung rechtsfähig werden. Die Stiftungsaufsicht bezieht sich hauptsächlich auf privatrechtliche und öffentlich-rechtliche Stiftungen.

Eine Hauptfunktion der Aufsicht besteht darin, die Einhaltung des Stiftungszwecks und den Erhalt des Stiftungsvermögens zu überwachen. Eine weitere Funktion der Stiftungsaufsicht ist es, sicherzustellen, dass die Organe einer Stiftung ordnungsgemäß besetzt sind. Diese und weitere Funktionen zählen zu den Aufgaben, die einen Stiftungsaufsicht in Deutschland wahrzunehmen hat.

Was sind die Aufgaben der Stiftungsaufsicht?

Es gibt eine Reihe von Aufgaben, welche die Stiftungsaufsichtsbehörden wahrnehmen müssen. Dazu gehören in der Übersicht:

- Überwachung des Erhalts des Stiftungsvermögens

- Erhalt des Stifterwillens überwachen

- Anerkennung der Stiftung im Rahmen des Gründungsverfahrens

- Einsicht in Unterlagen (Tätigkeitsbericht, Vermögensübersicht und Jahresabrechnung)

Die Einsicht in bestimmte Unterlagen ist deshalb wichtig, weil insbesondere Vermögensübersicht und Jahresabrechnung einen Nachweis darstellen, welche Aktivitäten die Stiftung durchgeführt hat. Eine weitere Aufgabe der Stiftungsaufsicht ist es, den Erhalt des Stiftungsvermögens zu überwachen und Beschlüsse im Hinblick auf Änderungen der Satzung, einer Zusammenlegung mit anderen Stiftungen sowie die Stiftungsaufhebung zu genehmigen.

Dementsprechend hat die Stiftungsaufsicht eine Überwachungs- und Kontrollaufgabe. Zu beachten ist jedoch, dass seitens der Aufsicht keine Zweckmäßigkeitskontrolle der Maßnahmen stattfindet. Stattdessen handelt es sich um eine Rechtsaufsicht, die lediglich die Einhaltung der Satzung und von Gesetzen überwacht.

Registerführung & Besetzung von Stiftungsorganen

Seitens der Stiftungsaufsicht wird zwar ein öffentliches Verzeichnis geführt, welches die zu beaufsichtigenden Stiftungen enthält. Dieses genießt allerdings keinen öffentlichen Glauben. Es existieren Stiftungsverzeichnisse in den einzelnen Bundesländern. Darüber hinaus ist aufgrund der Stiftungsrechtsreform geplant, ab 2026 ein bundesweit gültiges und somit einheitliches Stiftungsregister einzuführen. In dieses können sämtliche Personen Einsicht nehmen und es gibt mehrere Pflichtangaben, die dort gemacht werden müssen. Das sind insbesondere:

- Name, Ort und Geburtsdatum des Vorstandes

- Sämtliche Stiftungsinformationen nebst Stiftungszweck

- Satzung

- Satzungsänderungen

Besetzung von Stiftungsorganen

Ein wesentlicher Aspekt der Tätigkeit der Stiftungsaufsicht ist die Sicherstellung, dass die Organe einer Stiftung ordnungsgemäß besetzt sind. Fehlen in einem Stiftungsorgan Mitglieder, die für die Ausübung seiner satzungsmäßigen oder gesetzlich vorgeschriebenen Funktionen notwendig sind? Dann ist es die Aufgabe der Stiftungsaufsicht, geeignete Ersatzmitglieder zu bestimmen. Diese Vorgehensweise garantiert die kontinuierliche und effiziente Aufgabenerfüllung der Stiftung.

Darüber hinaus hat die Stiftungsaufsicht die Befugnis, Mitglieder der Stiftungsorgane bei Vorliegen eines triftigen Grundes abzuberufen. Diese Befugnis ist ein entscheidendes Instrument, um bei Verfehlungen oder Ungeeignetheit angemessen zu reagieren und die Glaubwürdigkeit der Stiftung zu erhalten. Jegliche Veränderungen in der Zusammensetzung der Stiftungsorgane müssen der Stiftungsaufsicht umgehend mitgeteilt werden. Dies erlaubt eine schnelle Überprüfung und ggf. erforderliche Maßnahmen, um die Einhaltung der rechtlichen Rahmenbedingungen und die Fortführung der Stiftungsziele zu sichern.

Gesetzliche Grundlagen und Zuständigkeiten der Stiftungsaufsicht

Die gesetzliche Basis für die Stiftungsaufsicht ist in erster Linie in den §§ 80 bis 88 des BGB (Bürgerliches Gesetzbuch) sowie in den jeweiligen Landesgesetzen zu finden. Die Aufsicht über privatrechtliche Stiftungen ist durch die Landesstiftungsgesetze geregelt. Das Beaufsichtigen der öffentlich-rechtlichen Stiftungen hingegen wird durch das jeweilige Errichtungsgesetz bestimmt. In Deutschland sind die Stiftungsaufsichten in der Regel bei den Regierungspräsidien angesiedelt.

Stiftungsrecht ist Landesrecht

Zu den gesetzlichen Grundlagen für die Stiftungsaufsicht gehört auch, dass Stiftungsrecht grundsätzlich Landesrecht ist. Das führt dazu, dass in jedem Bundesland das gültige Landesstiftungsgesetz angewendet werden muss. Daraus wiederum folgt, dass für die Zuständigkeit der Stiftungsaufsicht im jeweiligen Bundesland entscheidend ist, wo sich der Sitz der Stiftung befindet. Dieser Ort muss ohnehin obligatorisch innerhalb der Satzung genannt werden.

Welche Eingriffsmöglichkeiten hat die Stiftungsaufsicht?

In erster Linie übt die Stiftungsaufsicht einer Rechtsaufsicht aus. Dazu gehört, dass die Einhaltung der Satzungsbestimmungen und Gesetze überwacht wird. Allerdings heißt das nicht, dass die Stiftungsaufsicht als Rechtsaufsicht in die Vermögensverwaltung oder die Verwendung der Erträge eingreifen darf, solange diese zweckentsprechend stattfindet. Stattdessen bestehen die Eingriffsmöglichkeiten der Stiftungsaufsicht bei eventuellen Verstößen lediglich darin, eine Korrektur vorzunehmen. Das kann beispielsweise durch folgende Maßnahmen stattfinden:

- Beanstandung

- Anordnung

- Ersatzvornahme

- Abberufung oder Neubestellung von Organmitgliedern

Was beinhaltet die Beratungsfunktion der Stiftungsaufsicht?

Neben ihrer Schutz- und Kontrollfunktion hat die Stiftungsaufsicht ebenso eine Beratungsfunktion. Das bedeutet, dass sie Stiftungen und Stiftungsorganen ihre Beratung sowie Unterstützung anbietet. Diese dient dem Zweck, dass die Einhaltung der gesetzlichen Vorschriften und die effiziente Erfüllung des Stiftungszwecks gewährleistet wird.

Die Stiftungsaufsicht in der Gründungsphase

Eine wichtige Funktion hat die Stiftungsaufsicht auch innerhalb der Gründungsphase einer Stiftung. Es ist für Stifter empfehlenswert, die Satzung der Stiftung mit der Stiftungsaufsicht abzustimmen. Darüber hinaus nutzen Gründer einer Stiftung gerne die Beratungsfunktion der Stiftungsaufsicht, die insbesondere im Hinblick auf eine rechtliche Beratung von Vorteil sein kann.

Welche Rolle hat die Stiftungsaufsicht bei der Auflösung einer Stiftung?

Nicht nur während der Gründungsphase einer Stiftung nimmt die Stiftungsaufsicht eine wichtige Rolle ein. Gleiches gilt bei einer Beendigung der Stiftung. Diese kann durch folgende Maßnahmen vollzogen werden:

- Zusammenlegung mit anderer Stiftung

- Aufhebung bzw. Auflösung der Stiftung

Die Stiftungsaufsicht hat in diesem Fall die Aufgabe, die Stiftungssatzung zu prüfen, ob die Form der angedachten Beendigung dort vorgesehen ist. Sollte das nicht der Fall sein, müsste die Stiftung eine Satzungsänderung vornehmen, wofür wiederum die Genehmigung der Stiftungsaufsicht notwendig wäre. Darüber ist es empfehlenswert, den Vorgang der Beendigung der Stiftung eng mit der Stiftungsaufsicht abzustimmen.

Fazit zur Stiftungsaufsicht

Die Stiftungsaufsicht in Deutschland ist entscheidend für die Gewährleistung der Rechtsmäßigkeit und Effektivität im Stiftungswesen. Durch ihre umfassenden Überwachungs- und Beratungsfunktionen trägt sie maßgeblich dazu bei, dass Stiftungen ihren Zweck im Einklang mit dem Willen der Stifter und den gesetzlichen Bestimmungen erfüllen. Ihre Rolle ist somit unerlässlich für das Vertrauen in und die Integrität des Stiftungswesens.

Für wen eignet sich eine Verbrauchsstiftung?

Verbrauchsstiftungen erfreuen sich einer zunehmenden Beliebtheit. Gründe sind das Verfolgen eines zeitlich befristeten Vorhabens durch die Stiftung sowie die relativ geringen Erträge, die sich am Kapitalmarkt in den vergangenen Jahren erzielen ließen.

Was ist eine Verbrauchsstiftung?

Im Normalfall werden Stiftungen auf Dauer und ohne zeitliche Befristung ins Leben gerufen – nach dem sogenannten Ewigkeitsprinzip. Bei einer Verbrauchsstiftung ist das anders. Diese zeichnet sich durch die Besonderheit aus, dass ihr Bestehen oftmals zeitlich begrenzt ist. Darüber hinaus werden nicht ausschließlich die Vermögenserträge verwendet, wie es bei der Ewigkeitsstiftung vorgeschrieben ist. Stattdessen darf und soll das Vermögen ebenfalls für die Erfüllung des Stiftungszwecks genutzt werden.

Anerkennung durch Stiftungsaufsicht notwendig

Bei der Verbrauchsstiftung ist – wie auch bei der klassischen Stiftung – die Anerkennung durch die Stiftungsaufsicht notwendig. In erster Linie wird jedoch weniger das Vorhandensein des zum Verfolgen des Stiftungszwecks notwendigen Vermögens überprüft. Stattdessen liegt der Schwerpunkt seitens der Stiftungsaufsicht auf der Prüfung, ob die geplante zeitliche Perspektive (Bestehen der Stiftung) zum Erfüllen des Stiftungszwecks realistisch ist.

Welche Formen der Verbrauchsstiftung gibt es?

Verbrauchsstiftungen dürfen in zwei Varianten errichtet werden:

- Rechtsfähige Verbrauchsstiftung

- Treuhänderische Verbrauchsstiftung

Damit eine rechtsfähige Verbrauchsstiftung anerkannt wird, muss sie für einen Zeitraum von mindestens zehn Jahren bestehen. Die Sicherung der Zweckverwirklichung muss für diesen Zeitraum gewährleistet sein. Es ist nicht erlaubt, das Kapital der rechtsfähigen Verbrauchsstiftung nach Belieben (losgelöst vom Zweck der Stiftung) zu verwenden.

Die treuhänderische Verbrauchsstiftung unterscheidet sich von der rechtsfähigen Verbrauchsstiftung dadurch, dass deren Ende offenbleiben kann, aber nicht muss. Die treuhänderische Verbrauchsstiftung ist rechtlich nicht selbstständig, sondern ein Treuhänder übernimmt die Verwaltung. Eine Besonderheit ist ferner, dass das Stiftungsrecht des BGB nicht angewendet wird. Stattdessen sind die Regeln des Schenkungsrechts zu beachten.

Steuerliche Behandlung der Verbrauchsstiftung: Gibt es Besonderheiten?

Vom Grundsatz her gelten für eine Verbrauchsstiftung die identischen steuerlichen Regelungen, wie es bei einer klassischen Stiftung der Fall ist. Die Besonderheit besteht jedoch darin, dass der Stifter einer gemeinnützigen Stiftung weniger steuerliche Begünstigungen im Vergleich zum Stifter einer Ewigkeitsstiftung nutzen kann. Privatpersonen dürfen maximal 20 Prozent der Einkünfte steuerlich geltend machen, hinsichtlich der Förderung steuerbegünstigter Zwecke (EStG § 10 b).

Somit dürfen für Zuwendungen ins Verbrauchsvermögen nur die allgemeinen, spendenrechtlichen Abzugsbeträge genutzt werden, die in § 10b Abs. 1 Einkommensteuergesetz definiert sind. Höhere Beträge können jedoch in kommende Jahre vorgetragen und dann steuerlich genutzt werden. Entgegen des Sonderausgabenabzugsbetrag von 1 Million Euro in einer gemeinnützigen Ewigkeitsstiftung ist dies ein steuerlicher Nachteil, den es vorab zu Bedenken gibt.

Wann eignet sich eine Verbrauchsstiftung?

Die Entscheidung zwischen einer Ewigkeitsstiftung und einer Verbrauchsstiftung sollte gut überlegt sein. In mehreren Situationen sind Verbrauchsstiftungen die bessere Alternative. Dazu zählen:

- Der Zweck der Stiftung ist sehr anspruchsvoll und kann voraussichtlich schneller erreicht werden, wenn das Stiftungsvermögen aufgebraucht wird.

- Dem Stiftungszweck liegt ein Vorhaben zugrunde, welches von Beginn an zeitlich befristet ist.

- Das Stiftungsvermögen ist zu gering, als dass (auch aufgrund geringer Kapitalmarktzinsen) die Erträge alleine nicht zum Verwirklichen des Stiftungszwecks ausreichen würden.

Verbrauchsstiftungen und ihre Gemeinnützigkeit

Die Anerkennung der Gemeinnützigkeit ist auch bei einer Verbrauchsstiftung möglich. Voraussetzung ist, dass die Stiftung steuerbegünstigte Zwecke verfolgt. Der Vorteil der Gemeinnützigkeit besteht vorrangig darin, dass es sowohl eine Befreiung von der Körperschaftsteuer als auch von der Gewerbesteuer gibt. Lediglich Gewinne aus wirtschaftlichen Geschäftsbetrieben fallen nicht unter diese Steuerfreiheit.

Fazit zu Verbrauchsstiftungen

Meistens ist eine Verbraucherstiftung von vorne herein als solche geplant, auch wenn ebenso eine spätere Umwandlung von einer Ewigkeitsstiftung in eine Verbrauchsstiftung möglich ist. Die Besonderheit der Verbrauchsstiftung besteht darin, dass neben den Erträgen auch das Stiftungsvermögen verwendet werden darf. Zudem muss die Stiftung nicht auf unbefristete Zeit existieren. Ins Leben gerufen werden Verbrauchsstiftungen beispielsweise, wenn die Erträge des Stiftungsvermögens alleine nicht zum Verwirklichen des Stiftungszwecks ausreichen oder das Stiftungsvorhaben von Beginn an ein zeitlich befristetes Projekt ist.

Unsere Grundsätze einer guten Treuhandverwaltung

Die Verwaltung einer Stiftung ist eine anspruchsvolle Aufgabe und stellt Stifter bzw. stellvertretende Stiftungsorgane vor Herausforderungen bei der richtigen Umsetzung rechtlicher und steuerlicher Anforderungen und der Weiterentwicklung des Stiftungsvorhabens.

Insbesondere bei der Treuhandstiftung, bei der ein Treuhänder unerlässlich für die Stiftungserrichtung und -verwaltung ist, sollte genau geprüft werden, welche Qualitätsmerkmale der Treuhänder aufweist, um diese Aufgabe bestmöglich zu erfüllen.

Aus unserer täglichen Praxis als Stiftungstreuhänder schildern wir in den folgenden Punkten die wichtigsten Kriterien einer professionellen Treuhandverwaltung, die uns, der Stiftungsmanagement Leipzig GmbH, bei der Verwaltung und Verwirklichung der Stiftungsvorhaben dienlich sind.

1. Transparenz und Kommunikation auf Augenhöhe

Ehrlichkeit und Transparenz sind zentrale Werte in der Verwaltung unserer Treuhandstiftungen. Diese Grundsätze zeigen sich auf mehreren Ebenen. Sie manifestieren sich zum einen in einer klaren sowie direkten Informationsweitergabe, die die Vorgänge in der Stiftung sowie die Verwirklichung des Stiftungszieles kontinuierlich abbildet. Zum anderen drücken sie sich in einer objektiven Aufklärung über die verschiedenen Gestaltungsmöglichkeiten aus, die eine Stiftung bietet.

Dazu gehört ebenfalls eine direkte Kommunikation über die Kosten, die mit der Gründung und der Verwaltung der Stiftung verbunden sind. Zusätzlich wird eine lückenlose sowie für den Stifter jederzeit einsehbare Dokumentation aller Stiftungstätigkeiten gewährleistet. Es wird explizit darauf geachtet, den Stifter stets über die Dienstleister und Partner zu informieren, mit denen der Treuhänder zusammenarbeitet, um das Stiftungsvorhaben umzusetzen.

Die zentrale Aufgabe des Treuhänders ist es, den Stifterwillen in allen Belangen in den Vordergrund zu stellen. Durch eine offene und transparente Kommunikation wird eine stabile Vertrauensbasis zwischen Treuhänder und Stifter geschaffen und gepflegt. Dies ist nicht nur ein Ausdruck des Respekts für den Stifter und seine Absichten, sondern auch eine wesentliche Voraussetzung für den Erfolg der Stiftung.

Aus diesem Grund ist es entscheidend, dass die Verwirklichung des Stiftungszwecks in regelmäßigen, zeitlichen Abständen vom Treuhänder und den Stiftungsorganen reflektiert wird. Diese regelmäßige Überprüfung gewährleistet, dass die Stiftung weiterhin in Übereinstimmung mit dem Stifterwillen handelt und sich an die gegebenen Bestimmungen hält, während sie ihre Ziele effizient sowie effektiv verwirklicht.

2. Qualifikationen und Fachkompetenz des Treuhänders

Die Verwaltung einer Treuhandstiftung erfordert vom Treuhänder ein breitgefächertes Spektrum an Fachkenntnissen. Dies gilt insbesondere für die Wissensbereiche Finanzen, Steuern und Recht. Diese sind maßgeblich für die erfolgreiche Umsetzung der Stiftungsziele. Es ist wichtig, dass der Treuhänder sein Wissen stets auf dem aktuellen Stand hält, um die Dynamik und Komplexität dieser Fachbereiche bewältigen zu können.

Um Fachkompetenzen weiter auszubauen, ist die aktive Teilnahme in stiftungsspezifischen und fachbezogenen Netzwerken von großer Bedeutung. Durch den regelmäßigen Austausch mit anderen Experten, kann der Treuhänder seine Fachkenntnisse stetig weiterentwickeln und zugleich die neuesten Entwicklungen im Stiftungsbereich in der Treuhandverwaltung integrieren.

3. Zuverlässige und verantwortungsvolle Treuhandschaft

Bei der Errichtung der Treuhandstiftung wird das Stiftungsvermögen dem Treuhänder mit der Auflage zur Verfügung gestellt, das Vermögen zu erhalten und die Erträge zur Erfüllung des Stiftungszwecks zu verwenden. Dabei agiert der Treuhänder ausschließlich auf Weisung der zuständigen Stiftungsorgane und im Einklang mit der Stiftungssatzung. Die Wünsche sowie Anweisungen des Stifters sind in jedem Fall zu respektieren und umzusetzen soweit sie nicht gegen geltendes Recht verstoßen.

Selbstverständlich verpflichtet sich der Treuhänder, die Stiftungsmittel getrennt von seinem eigenen Vermögen zu verwalten. Jede Treuhandstiftung verfügt über ein eigenes Stiftungskonto. Vertragliche Vorgänge und Finanztransaktionen im täglichen Treuhandstiftungsbetrieb unterliegen dem 4-Augen-Kontrollprinzip, um möglichst fehlerfreie Arbeitsprozesse des Treuhänders zu gewährleisten.

Die Sorgfalt des Treuhänders, als zivilrechtlicher Eigentümer, entspricht idealerweise in allen Stiftungsangelegenheiten der Sorgfalt des wirtschaftlichen Eigentümers. Der Treuhänder geht im höchsten Maße verantwortungsvoll mit dem auf ihn übertragenen Vermögen und allen Informationen sowie Daten der Stiftung um. Alle erlaubnispflichtigen und berufsständigen Tätigkeiten, wie die eines Steuerberaters und Rechtsanwalts, werden auch nur durch solche ausgeübt. Gesetzliche Bestimmungen jedweder Art werden vom Treuhänder genaustens eingehalten.

4. Integrität des Treuhänders

Einem Treuhänder sollte stets seine Rolle und die damit einhergehende Verantwortung für sein Handeln bewusst sein, insbesondere wenn er die Verwaltung einer Treuhandstiftung übernimmt. Dabei sind seine Handlungen, die zur Verwirklichung des Stiftungsziels beitragen, stets von höchsten ethischen Standards geprägt. Konkret sind damit insbesondere die, in den vorangegangenen Punkten, aufgeführten Werte der Ehrlichkeit, Transparenz, Zuverlässigkeit und Verantwortungsbewusstsein gemeint, welche unseren Umgang mit Stiftern, Treugebern, aber auch Mitarbeitern und Geschäftspartner bestimmen. Der Treuhänder achtet außerdem auf die Eigenständigkeit der Stiftung und sorgt dafür, dass seine eigenen Ziele nicht mit denen der Stiftung verbunden werden.

In seiner Arbeit respektiert der Treuhänder stets die Beschlüsse der Treuhandstiftungsorgane, sofern diese nicht mit den gesetzlichen Rahmenbedingungen, den vertraglichen sowie satzungsgemäßen Vorgaben kollidieren. Er achtet darauf, dass sein Handeln stets im Einklang mit den bestehenden Vorgaben steht. Die Verpflichtung zur Integrität ist aus unserer Sicht essenziell wichtig für die Rolle des Treuhänders und entscheidend für das Vertrauen, das die Stifter in die Stiftungsverwaltung setzen.

5. Ganzheitliche Risikoanalyse und -bewertung

Die Fähigkeit, potenzielle Risiken aus der rechtlichen, steuerlichen, wirtschaftlichen und sonstigen Sphäre für die Stiftung, aber auch für den Treuhänder zu erkennen, einzuschätzen sowie angemessen zu handhaben, ist von zentraler Bedeutung für die Rolle des Treuhänders und das Fortbestehen der Stiftung. Der Treuhänder verfügt über geeignete Handlungsmöglichkeiten, auftretende Risiken zu minimieren.

Auf Stiftungsebene erfordert dies eine sorgfältige sowie kontinuierliche Überwachung der verschiedenen Aspekte der Stiftungstätigkeiten. Auftretende Risiken werden mit den Stiftungsorganen besprochen, Lösungsvorschläge aufgezeigt und anschließend umgesetzt. Dies könnte beispielsweise neue gesetzliche Anforderungen an Stiftungen betreffen, welche eruiert und anschließend bestmöglich integriert werden.

Auf Treuhänderebene werden ebenfalls alle Prozesse und Abläufe auf Risiken überprüft und Handlungsmöglichkeiten geschaffen, falls Risiken eintreten, so dass zu jeder Zeit eine starke und zuverlässige Treuhandverwaltung gewährleistet werden kann. Die Mitarbeiter, Partner und Dienstleister des Treuhänders werden sorgfältig ausgewählt. Arbeitsprozesse und die Verwaltungsinfrastruktur werden so aufgesetzt, dass die Funktionsfähigkeit bei personellen und technischen Ausfällen jederzeit sichergestellt werden kann.

6. Vermeidung von Interessenkonflikten

Ein wesentlicher Bestandteil dieser Grundsätze ist die Offenlegung möglicher Interessenkonflikte. Jeder potenzielle Interessenskonflikt sollte transparent gemacht werden, um das Vertrauen in die Verwaltung der Stiftung zu erhalten und zu stärken.

Darüber hinaus sind eigennützige Interessen des Treuhänders und seinen Mitarbeitern unbedingt zurückzustellen. Die Ziele der Stiftung stehen stets an erster Stelle. Alle Mitwirkenden der Treuhandverwaltung richten ihre Entscheidungen und Handlungen immer im besten Interesse der Stiftung und ihrer Zwecke aus.Besonders hervorzuheben ist dabei, dass der Verzicht auf die Teilnahme am Entscheidungsprozess zwingend ist, wenn dieser einen individuellen Vorteil oder den Vorteil einer nahestehenden Person mit sich bringen könnte.

Zusammenfassung

Für uns als Treuhänder und alle zugehörigen Mitarbeiter gelten stets diese Grundsätze einer guten Treuhandverwaltung. Diese Prinzipien bilden das Rückgrat einer verantwortungsvollen und effektiven Stiftungsverwaltung. Trotz vertraglicher Regelungen zwischen Treuhänder und Treugeber ist es ein Akt des Vertrauens, wenn der Stifter sein Vermögen dem Treuhänder überlässt, damit dieser es im Sinne des Stiftungszwecks verwaltet.

Durch eine kontinuierliche und ehrliche Kommunikation zwischen Stifter und Treuhänder wird die Vertrauensbasis ausgebaut und bestärkt. Der Treuhänder arbeitet mit fundiertem Fachwissen und ganzheitlichen Risikobewusstsein im Interesse der Stiftung und trägt dafür Sorge, dass sich das Stiftungsvorhaben wunschgemäß entwickelt und der Stifterwille langfristig gewahrt wird.

Was ist eine Stiftung?

Tauchen Sie ein in die faszinierende Welt der Stiftungen! Von Definition über verschiedene Arten bis zur Funktionsweise – entdecken Sie, wie Stiftungen die Gesellschaft nachhaltig prägen und gestalten.

Merkmale und Definition der Stiftung

Der Grundsatz einer Stiftung besteht darin, dass der Stifter langfristig einen Stiftungszweck verfolgt und dafür Vermögen in eine Stiftung einbringt. Eine Stiftung ist demnach eine gesellschaftsrechtliche Organisation, die im Kern aus Vermögenswerten wie beispielsweise Geldvermögen, Immobilien oder Wertpapieren besteht, die vom Stifter gestiftet werden und der Verwirklichung des zuvor festgelegten Ziels dauerhaft dienen. Eine Stiftung kann von Privatpersonen, Unternehmen, staatlichen oder kirchlichen Institutionen gegründet werden. Der Stiftungszweck ist, parallel zum Stiftungsnamen, Stiftungssitz sowie festgelegten Stiftungsorganen, in der Stiftungssatzung verankert.

Stiftungsstock und Erträge

Dabei ist zu beachten, dass nicht das gestiftete Kapitalvermögen der Erfüllung des Stiftungszweckes unterliegt, sondern die Erträge, die daraus resultieren. Das eingebrachte Stiftungsvermögen bildet den Grundstock, welcher nicht geschmälert werden darf, um die Nachhaltigkeit sowie Dauerhaftigkeit einer Stiftung zu gewährleisten. Das bedeutet andererseits, dass die Vermögenswerte nach der Stiftungsgründung sowie dem Schenkungsakt der Stiftung gehören und der Stifter anschließend nur noch über deren Verwaltung und Ertragsverwendung verfügt.

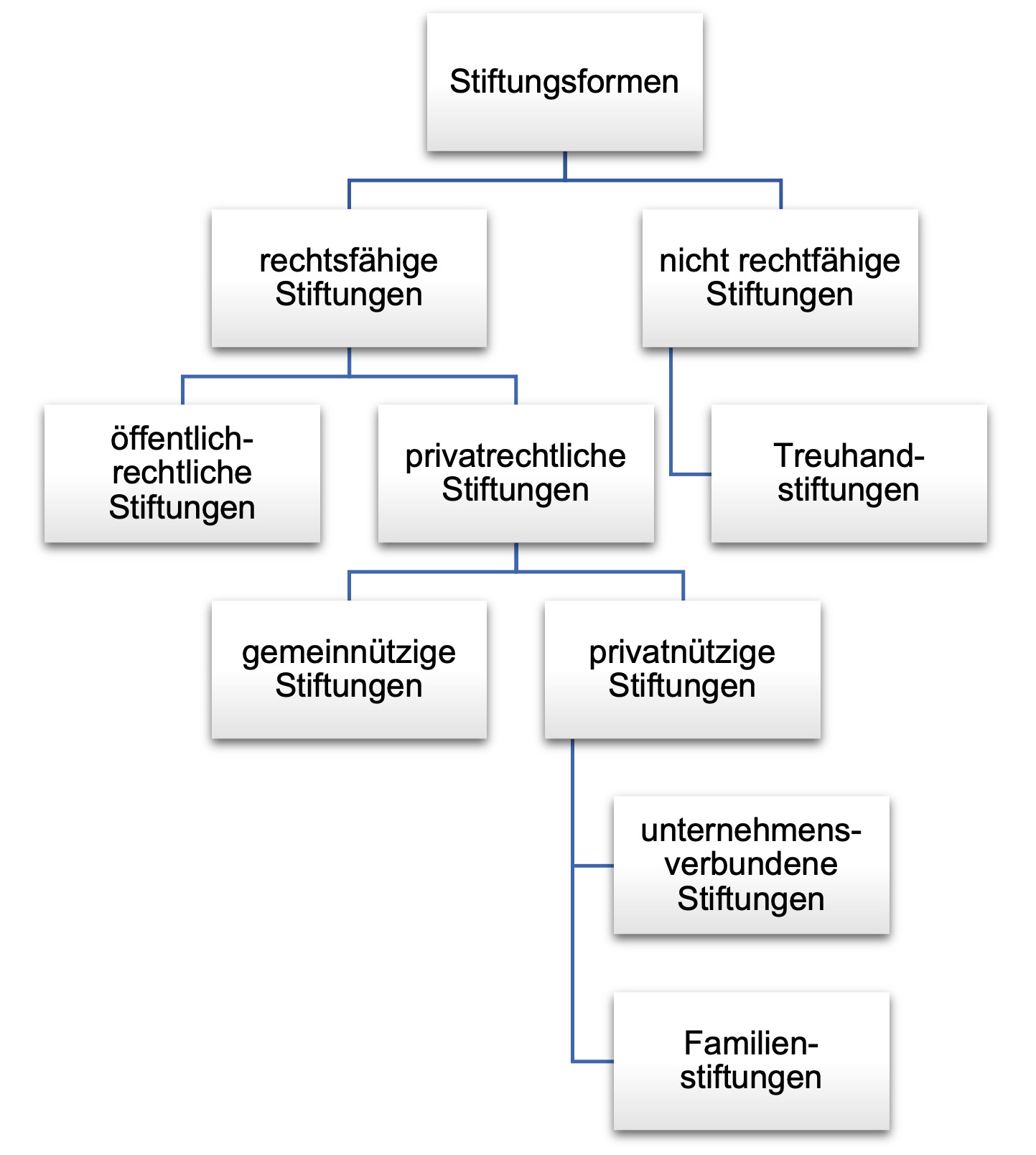

Stiftungsarten

Stiftungen als organisatorische Institutionen können verschiedene Ausprägungen haben. Darunter zählen beispielsweise gemeinnützige Stiftungen, Familienstiftungen und Treuhandstiftungen. Die Stiftungsformen werden dabei in rechtsfähige und nicht rechtsfähige Stiftungen untergliedert.

Öffentlich-rechtliche Stiftungen

Zu den rechtsfähigen gehören zum einen die Stiftungen des öffentlichen Rechts und zum anderen die Stiftungen des bürgerlichen Rechts. Bei den öffentlich-rechtlichen Stiftungen handelt es sich um Stiftungen, die die Verfolgung von öffentlichen Zwecken innehaben, wie beispielsweise die Versorgungssicherheit. Das bedeutet, dass der Staat bestimmte Vermögenswerte einem spezifischen Zweck widmet und sich dieses Vermögen dadurch verselbständigt.

Privatnützige versus gemeinnützige Stiftungen

Hinsichtlich der privatrechtlichen Stiftungen wird zusätzlich zwischen den gemeinnützigen und privatnützigen Stiftungen differenziert. Die gemeinnützigen Stiftungen verfolgen einen gemeinnützigen, mildtätigen oder kirchlichen Zweck. Diese Stiftungsvariante ist im Sinne der Abgabenordnung steuerbegünstigt und ist dazu berechtigt, Spenden entgegenzunehmen sowie Zuwendungsbestätigungen auszustellen. Die privatnützigen Stiftungen dagegen dienen vordergründig der Interessenverfolgung eines abgeschlossenen Personenkreises wie beispielsweise der Mitglieder einer Familie oder der Belegschaft eines Unternehmens. Aus diesem Grund unterteilen sich die privatnützigen Stiftungen in unternehmensverbundene Stiftungen und Familienstiftungen. Die unternehmensverbundenen Stiftungen verwalten Unternehmen oder sie besitzen Anteile an Personen- sowie Kapitalgesellschaften. Die Familienstiftungen zielen dagegen auf die generationsübergreifende Absicherung des Familienvermögens ab. Diese Varianten der privatnützigen Stiftungen unterliegen der Besteuerung. Dies betrifft unter anderem die aus den Stiftungstätigkeiten resultierenden Erträge. Rechtsfähige privatnützige oder gemeinnützige Stiftungen unterliegen den gesetzlichen Bestimmungen des Bürgerlichen Gesetzbuches (§§ 80 ff. BGB) und den Landesstiftungsgesetzen.

Treuhandstiftungen

Neben den rechtsfähigen Stiftungen, welche durch ein behördliches Anerkennungsverfahren gegründet werden, existieren die nicht rechtsfähigen Stiftungen in Form von Treuhandstiftungen. Diese sind durch einen Vertrag zwischen dem Stifter und einem Treuhänder charakterisiert. Dabei wird der Stiftungsstock auf den Treuhänder übertragen, welcher das Vermögen gemäß der Satzung verwaltet und die Erträge daraus zur Erfüllung des Stiftungszwecks verwendet. Der nicht rechtsfähigen Stiftung fehlt die eigene Rechtspersönlichkeit. Daher vertritt der Treuhänder die Treuhandstiftung nach außen und erledigt sämtliche Geschäfte in ihrem Namen.

Aus dieser Differenzierung kristallisiert sich heraus, dass der Stiftungszweck ausschlaggebend für die Stiftungsform ist und das „Herz“ der jeweiligen Stiftung bildet. Zukünftige Stifter sollten aus diesem Grund das individuelle Stiftungsziel, die verschiedenen Stiftungsformen sowie deren Eigenschaften kennen, um das gestiftete Vermögen optimal strukturieren zu können.

Vorteile der Stiftung

Dessen ungeachtet bieten Stiftungen mehrere Vorteile, sowohl für die Stifter selbst als auch für die Gesellschaft im Allgemeinen. Zum einen besteht ein primärer Vorteil darin, die individuellen Stiftungsziele und Werte über Generationen hinweg langfristig verwirklichen zu können. Ein weiterer Vorteil spiegelt sich in den steuerlichen Begünstigungen wider. Je nach Stiftungsform und den dazugehörigen gesetzlichen Bestimmungen kann eine Stiftung steueroptimiert agieren, um ihren Stiftungszweck bestmöglich dienen zu können. Zum anderen kann eine Stiftung nicht vererbt, verkauft oder gepfändet werden, da die Stiftung über keinen Eigentümer verfügt. Die Stiftung bleibt daher auch bei einem Insolvenzverfahren, welches den Stifter betrifft, unberührt. Ein zusätzlicher Vorteil besteht darin, dass Stiftungen eine Plattform bieten können, um sich mit anderen Stiftern, Organisationen und Experten auszutauschen sowie zusammenzuarbeiten. Dies ermöglicht eine bessere Vernetzung und Koordination von Aktivitäten im Sinne der Stiftungszwecke.

Fazit

Eine Stiftung ist eine gesellschaftsrechtliche Organisation, die aus Vermögenswerten besteht, welche vom Stifter eingebracht werden, um einen vorgegebenen Stiftungszweck zu erreichen. Sie kann von Privatpersonen, Unternehmen, staatlichen oder kirchlichen Institutionen gegründet werden. Es gibt verschiedene Arten von Stiftungen, welche sich in ihrer Rechtsfähigkeit unterscheiden und private oder gemeinnützige Zwecke verfolgen können. Die Vorteile der Stiftung sind vielfältig. Insbesondere der Ewigkeitsgedanke und die fehlenden Anteilseigner der Stiftung bieten einen sicheren Rahmen für die langfristige Förderung der Stiftungszwecke.

Die Stiftungsrechtsreform – Was Sie wissen sollten

Die Vereinheitlichung des Bundesstiftungsrechts tritt zum 01.07.2023 in Kraft. Die Änderungen, welche sich daraus für Stiftungen ergeben, werden im Folgenden zusammenfassend dargestellt.

Grundsätzlich soll die Stiftungsrechtsreform dazu beitragen, die einzelnen Landesstiftungsrechte zu vereinheitlichen. Ziel ist es, die Rechtsunsicherheit und Unklarheit, die durch die unterschiedlichen Landesgesetze entstanden sind, zu beseitigen, die Verwaltung der Stiftungen zu erleichtern und die Transparenz zu erhöhen.

Haftung des Vorstands

Ähnlich wie bei einer AG soll die persönliche Haftung eines Vorstandsmitglieds der Stiftung angemessen beschränkt werden, soweit der Vorstand anhand der zugrundeliegenden Informationen bzw. des Sachverhalts wirtschaftlich sinnvoll und zum Wohle der Stiftung entschieden hat. Diese Änderung resultiert aus der Niedrigzinsphase und ermöglicht den Vorständen einen größeren Ermessensspielraum hinsichtlich der Risiken, bei der Anlageentscheidung des Stiftungsvermögens.

Verbrauchsstiftung

Stiftungen mit geringem Vermögen, die aufgrund der schlechten Ertragslage Gefahr laufen ihren Stiftungszweck nicht mehr erfüllen zu können, erhalten zukünftig deutlich leichter die Möglichkeit, die Stiftungsmittel vollständig zu verwenden, d.h. von einer Ewigkeitsstiftung in eine Verbrauchsstiftung umzuwandeln, oder sich mit anderen Stiftungen zusammenzuschließen.

Zusammenlegung von Stiftungen

Die Möglichkeit der Zusammenlegung von Stiftungen wird zukünftig auch die Übertragung des Stiftungsvermögens von einer Stiftung auf die andere erleichtern. So kann die Stiftung ihr Vermögen zukünftig als Ganzes, im Wege der Gesamtrechtsnachfolge auf die übernehmende Stiftung übertragen werden. Bisher war es nur möglich Vermögensgegenstände einzeln, nach den sachenrechtlichen Regelungen, zu übertragen.

Stiftungsregister

Ein wichtiger Aspekt der Reform ist die Einführung eines zentralen, digitalen Stiftungsregisters ab dem 01.01.2026, welches alle rechtsfähigen Stiftungen in Deutschland erfasst. Das Register wird vom Bundesamt für Justiz geführt und voraussichtlich von der breiten Öffentlichkeit uneingeschränkt einsehbar sein.

Die neuen Publizitätspflichten der rechtsfähigen Stiftungen soll die Transparenz erhöhen und die Vertretungsbefugnis der Stiftungsvorstände nachweisen, um die Teilnahme am Geschäftsverkehr zu erleichtern. Dazu müssen verpflichtend ab 2026 Vor- und Nachname, Geburtsdatum und Wohnort des Vorstands sowie sämtliche Stiftungsinformationen inklusive Stiftungszweck, Satzung und Satzungsänderungen eingetragen werden. Die Anmeldung und alle Satzungsänderungen müssen öffentlich beglaubigt bzw. notariell bescheinigt werden.

Eingetragene Stiftungen ab 2026 haben den Namenszusatz „eingetragene Stiftung“ bzw. „e. S.“ zu führen.

Fazit

Wir gehen davon aus, dass die uneingeschränkte Einsichtnahme ins neuen Stiftungsregister für jedermann und sogar der Einblick in die Stiftungssatzung, in der gegebenenfalls auch die Begünstigten und der Umfang der Begünstigung vermerkt sind, für eine Familienstiftung und den Schutz des Familienvermögens eher unerwünscht sind. Wir beraten Sie gerne, welche Alternativen es gibt, die Vorteile der Stiftung zu nutzen und gleichzeitig Ihre Stiftung so privat wie möglich zu halten.

Weitere Änderungen durch die Stiftungsrechtsreform bzgl. der Haftungsbeschränkung des Vorstands, der Möglichkeit der Umwandlung in eine Verbrauchstiftung sowie die Vermögenszusammenlegungen zwischen Stiftungen bieten grundsätzlich zukünftig bessere Möglichkeiten in der Stiftungsgestaltung.

Weitergehende Fragen zur Stiftungsrechtsreform und zur Stiftungsgründung „unter neuem Stiftungsrecht“ ab 01.07.2023 können Sie gerne an uns richten.

Rechtsfähige Stiftung oder Treuhandstiftung – welche ist besser geeignet?

Neben der Gründung einer rechtsfähigen Stiftung über die Stiftungsbehörde des jeweiligen Bundeslandes, gibt es auch die Möglichkeit einer schnellen und unkomplizierten Stiftungsgründung im Treuhandwege. Wir wollen mit diesem Artikel die Vor- und Nachteile der beiden Stiftungsarten beleuchten, damit Sie besser entscheiden können, welche Variante für Sie geeignet ist.

Rechtscharakter

Die rechtsfähige Stiftung hat, wie der Name bereits vorgibt, eine eigene Rechtspersönlichkeit. Sie entsteht durch die Anerkennung der Stiftungsbehörde. Der Stiftungsvorstand vertritt die Stiftung nach außen und erledigt sämtliche Rechtsgeschäfte für die Stiftung. Analog zu einer juristischen Person (zum Beispiel einer GmbH) kann die rechtsfähige Stiftung Vermögenswerte kaufen und verkaufen, Finanzierungen aufnehmen oder vor Gericht klagen.

Die Treuhandstiftung wird auch als „unselbstständig“ bezeichnet, weil sie keine eigene Rechtspersönlichkeit besitzt und nach außen durch den Treuhänder vertreten wird. Der Treuhänder agiert im Auftrag der Stifter und handelt entsprechend der Stiftungssatzung. Das Stiftungsvermögen wird gesondert vom Vermögen des Treuhänders verwaltet. Der Treuhänder ist vertraglich verpflichtet das Vermögen der Stiftung zu erhalten und die Erträge zur Erfüllung des Stiftungszwecks zu verwenden.

Steuerliche Behandlung

Beide Stiftungsarten sind eigenständige Steuersubjekte und erhalten eine Steuernummer vom Finanzamt. Die steuerliche Behandlung ist grundsätzlich ähnlich, beide Stiftungsarten unterliegen der Körperschaftsbesteuerung in Höhe von 15 Prozent zuzüglich des Solidaritätszuschlags.

In einem wichtigen Punkten weicht die Besteuerung allerdings voneinander ab. So unterliegt die Treuhandstiftung nicht der Erbersatzsteuer, welche nach 30 Jahren auf das Vermögen der rechtsfähigen Stiftung fällig wird. Die Erbersatzsteuer fingiert einen Todesfall und die Vererbung des Vermögens an zwei Kinder. Somit kann ein Freibetrag in Höhe von €800.000 vom Vermögen abgezogen werden. Das verbleibenden Vermögen wird mit der entsprechenden Erbschaftsteuer der Steuerklasse I besteuert.

Gründungsprozedere

Die rechtsfähige Stiftung kann nur in Absprache und mit der Genehmigung der jeweiligen Landesstiftungsbehörde errichtet werden. Der Anerkennungsprozess kann – je nach Bundesland – unter Umständen länger dauern, als es dem Stifter lieb ist. Außerdem muss die Stiftung bei der Stiftungsbehörde jährlich ihren Jahresabschluss und einen Tätigkeitsbericht einreichen, welcher überprüft und möglicherweise beanstandet werden kann.

Im Vergleich dazu ist die Treuhandstiftung viel flexibler: Bei der Gründung der Stiftung ist keine behördliche Genehmigung erforderlich. Die Gründung erfolgt per Unterschrift zwischen den Stiftern (Treugebern) und dem Treuhänder. Satzungsänderungen während der Laufzeit verursachen keinen erneuten Genehmigungsprozess bei der Behörde und die damit verbundenen Wartezeiten und Kosten. Handelt es sich um eine gemeinnützige Stiftung muss bei beiden Stiftungsarten die Steuerbefreiung vom Finanzamt bewilligt werden.

Mindestkapital der Stiftung

Bei einer rechtsfähigen Stiftung müssen Mindestkapitalanforderungen erfüllt sein, welche je nach Bundesland unterschiedlich ausfallen können. Normalerweise ist mindestens ein Grundstock in Höhe von 50.000 Euro erforderlich. Bei der Treuhandstiftung gibt es keine vorgeschriebene Mindestsumme, wobei sinnvollerweise eine Mindestsumme zur Gründung der Stiftung erforderlich ist, damit die Stiftung ihre Geschäfte aufnehmen und operativ tätig werden kann.

Privatsphäre

Für viele Stifter ist das Thema Privatsphäre ein sehr wichtiger Punkt. Eine rechtsfähige Stiftung muss aufgrund der Stiftungsrechtsreform ab 2026 ins Stiftungsregister eingetragen werden und viele Daten preisgeben, welche die meisten Stifter gern privat wissen möchten. Auch hierbei liegen die Vorteile auf Seiten der Treuhandstiftung, welche weder die Stiftungssatzung noch andere sensible Daten der Stiftung oder Ihrer Organe der breiten Öffentlichkeit preisgeben muss, wie dies in Zukunft von der rechtsfähigen Stiftung gefordert wird.

Fazit

Ist dem Stifter die Außenwirkung seiner Stiftung wichtig und möchte er am allgemeinen Geschäftsverkehr selbstständig teilnehmen, bietet sich eine rechtsfähige Stiftung an. Sofern der Stifter im Kreise seiner Familie oder Begünstigten lieber „unter sich“ bleiben möchte, ist die Treuhandstiftung geeigneter. Bei der Stiftungsgründung oder späteren Satzungsänderungen ist die Treuhandstiftung flexibler. Die Treuhandstiftung kommt ebenfalls in Frage, wenn die Stiftung mit einem geringeren Grundstock gegründet werden soll. Steuerlich und vermögensschutztechnisch sind beide Stiftungsarten ähnlich aufgestellt.

Zusammenfassend möchten wir Sie einladen, dieses Thema gern mit uns persönlich zu erörtern, denn hierbei gibt es kein richtig oder falsch. Es gibt nur Lösungen, die individuell auf Sie zugeschnitten sind.

Vergleich Stiftungs-Holding versus GmbH-Holding

Holdingstrukturen bieten Unternehmern bzw. Investoren die Möglichkeit ihr Vermögen optimal zu strukturieren und vor Risiken zu schützen. Welche Vorteile die Stiftungs-Holding gegenüber der klassischen GmbH-Holding hat, erläutert der folgende Beitrag.

Umfassender Vermögensschutz

Der wesentliche Unterschied einer Stiftung gegenüber einer GmbH ist, dass niemand Anteile an ihr hält. Die Stiftung gehört sich selbst. Somit ist das Vermögen in der Stiftung klar vom Privatvermögen der Stifter bzw. der Unternehmerfamilie getrennt.

Während die GmbH-Holding genau wie die Stiftungs-Holding das Privatvermögen vor operativen Risiken des Unternehmens bzw. der Investitionen schützt, schlagen private Risiken wie Scheidung, Erbschaft, Wegzug und Insolvenz direkt über die Teilhaberschaft der Gesellschafter auf die GmbH-Holding durch. Ein Durchgriff dieser Risiken auf das Vermögen in der Stiftung ist hingegen nicht möglich. Die Lebensrisiken aus der privaten Sphäre haben daher keine rechtliche Wirkung auf das Vermögen der Stiftung.

Gerade bei einer GmbH-Holding wird die Erbschaftssteuer oftmals außer Acht gelassen und stellt ein latentes und doch signifikantes, finanzielles Risiko für das Familienvermögen dar.

Steuerliche Unterschiede

Gewinnausschüttungen in beide Holdingstrukturen sind steuerbegünstigt. Lediglich 95 Prozent der Gewinne müssen überhaupt versteuert werden. Das gleiche gilt beim Verkauf der Unternehmensanteile aus der Holding-Struktur.

Einen wichtigen Unterschied gibt es aber doch: Die GmbH-Holding hält grundsätzlich Betriebsvermögen, während die Familienstiftung prinzipiell nicht als gewerblich, sondern als vermögensverwaltend eingestuft wird. Die laufende Steuerbelastung einer Stiftung beschränkt sich damit auf 15 Prozent Körperschaftsteuer, zuzüglich Solidaritätszuschlag. Gewerbesteuer entsteht nur insoweit die Stiftung selbst gewerblich tätig wird. Gewerbliche Einkünfte in der Stiftung infizieren nicht automatisch die restliche Vermögensverwaltung.

Während die GmbH im Normalfall Dividenden, Miet- und sonstige Erträge mit ca. 30 Prozent versteuert liegt die Stiftung bei der Hälfte mit ca. 15 Prozent. Langfristig bietet der steuerfreie Verkauf von Immobilien nach 10 Jahren aus der Stiftung einen weiteren erheblichen, steuerlichen Vorteil gegenüber der GmbH.

Schließlich wirft auch die Rückführung der Holding-Erträge ein besseres Licht auf die Stiftung. Während in der GmbH lediglich an die Gesellschafter ausgeschüttet werden darf und das Risiko der verdeckten Gewinnausschüttung immer im Raum steht, kann die Stiftung einen viel breiteren Kreis der Familienangehörigen begünstigen und auch die Höhe und Art der Ausschüttung flexibler gestalten. Die Besteuerung der Ausschüttung ist im Falle der Stiftung besser steuerbar und kann im Vergleich zur GmbH verringert werden.

Fazit

Wer sein Unternehmens- und Familienvermögen generationsübergreifend schützen und vermehren möchte, sollte die Option einer Stiftung als Holding in Betracht ziehen. Die Stiftung schirmt sämtliche private und unternehmerische Risiken zuverlässig vom Familienvermögen ab. Die fehlende Gewerbesteuer und Gestaltungsoptionen bei den Ausschüttungen aus der Stiftung sorgen für eine geringere Abgabenlast und mehr Flexibilität bei der Vermögensbildung. Wie die konkreten Vor- und Nachteile im Einzelfall aussehen, dazu beraten wir Sie gern in einem persönlichen Gespräch.