+ 49 (0) 341 9621 2317

+ 49 (0) 341 9621 2317 info@stiftungsmanagement-leipzig.de

info@stiftungsmanagement-leipzig.deWas ist eine Familienstiftung?

Die Familienstiftung kann auf wirkungsvolle Weise die finanzielle Zukunft Ihrer Familie sichern und den familiären Zusammenhalt stärken. Aber was genau ist eine Familienstiftung und welche Vorteile bietet sie?

Eine Familienstiftung ist eine privatnützige Stiftung, mit dem Ziel, dass finanzielle Wohlergehen und die Absicherung der Familie zu gewährleisten. Das Familienvermögen kann in einer Stiftung über Generationen zusammengehalten und optimal vermehrt werden. Die Stiftung kann dabei alle Vermögenswerte, seien es Immobilien, Aktien oder Unternehmensbeteiligungen halten und verwalten.

Mit der Stiftung lässt sich frühzeitig die Vermögensübertragung auf die nächste Generation planen. So eignet sich eine Stiftung für eine strukturierte Nachlassplanung oder einfach nur um Erbstreitigkeiten zwischen den Familienangehörigen zu vermeiden. Auch die Zerschlagung des Vermögens durch Scheidung oder Erbschaftssteuer wird mit einer Stiftung vermieden.

Im Idealfall sind es die Ältesten der Familie, die eine Stiftung gründen und diese mit dem Grundstockvermögen ausstatten. Alle Nachkommen sowie die Stifter selbst partizipieren an den Erträgen der Stiftung. Die Auszahlungen aus der Stiftung an die Familienangehörigen richten sich nach dem Stiftungszweck, welcher von den Stiftern in der Stiftungssatzung festgelegt wurde. So können die Familienmitglieder sowohl in einer finanziellen Notsituation aber auch regelmäßig als Bestandteil der Lebenshaltung, unterstützt werden. Klare Bestimmungen über die Ertragsverteilung des Vermögens lassen Streitigkeiten gar nicht erst entstehen und sichern langfristig den Familienfrieden.

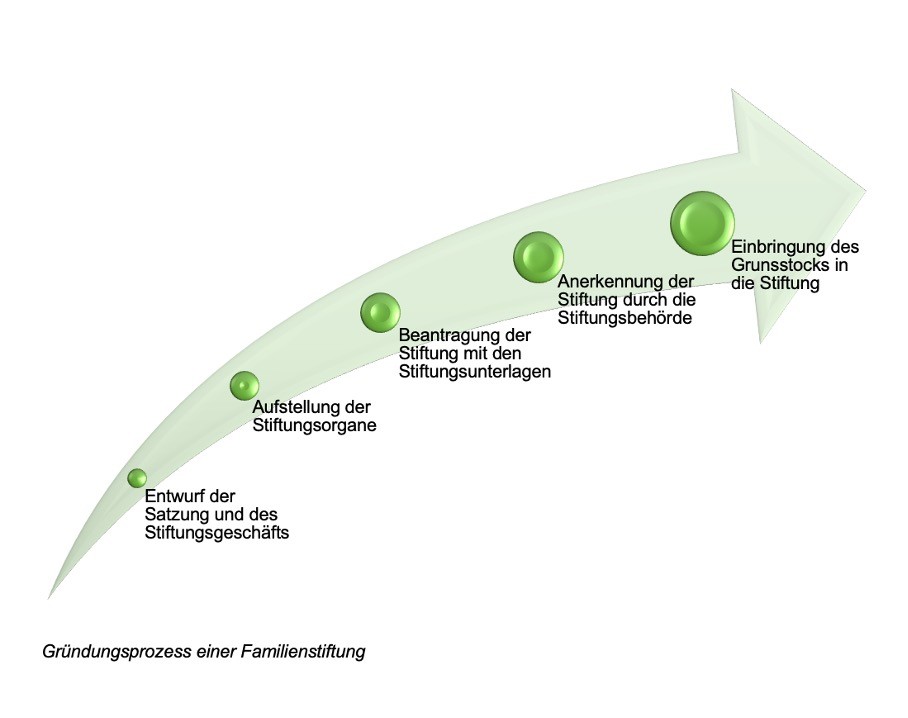

Wie gründe ich eine Familienstiftung?

Eine sorgfältige Planung der Stiftungsgründung ist sehr zu empfehlen, um den dauerhaften Nutzen der Stiftung zu gewährleisten. Der Ablauf der Gründung einer Familienstiftung erfolgt in 5 Schritten:

- Entwürfe der Stiftungsdokumente

Um eine Stiftung zu gründen, müssen zuerst einmal die Stiftungssatzung und das Stiftungsgeschäft erstellt werden, welche alles rund um die Stiftung festlegen. Dazu gehört der Stiftungszweck, für welchen die Familienstiftung vorgesehen ist, der Name und Sitz der Stiftung, sowie Art und Höhe des Stiftungsvermögens. - Aufstellung der Stiftungsorgane

Im nächsten Schritt wird festgelegt, welche Personen die Stiftung führen und kontrollieren sollen. Die Vertretung der Stiftung nach außen sowie die geschäftliche Entscheidungsbefugnis übernimmt der Stiftungsvorstand. Als Kontrollinstanz und zur Erweiterung der Beratungsfunktion kann zusätzlich ein Familienrat eingesetzt werden. - Beantragung der Stiftungsgründung

Die Stiftung wird formal durch Versenden der Stiftungsunterlagen und Antrag auf Gründung der Stiftung bei der zuständigen Stiftungsbehörde beantragt. - Anerkennung der Stiftung

Je nach Stiftungsbehörde kann es kürzer oder länger dauern, bis der Anerkennungsbescheid der Stiftung beim Stifter eingeht. - Einbringung des Stiftungsvermögens

Um den Gründungsprozess abzuschließen, wird das gewidmete Stiftungsvermögen nun in die rechtlich anerkannte Stiftung übertragen.

Lassen sie sich von uns umfassend zur Stiftung beraten, um alle rechtlichen und steuerlichen Folgen der Stiftung zu besprechen und das Stiftungskonzept auf Ihre individuelle Situation abzustimmen. Wir begleiten Sie gerne bei der zügigen Umsetzung der Stiftungsgründung.

Schutz des Familienvermögens

Die Stiftung wirkt wie ein Schutzschild gegen Eingriffe von außen. Da das Vermögen in der Stiftung sich selbst gehört, prallen private Risiken der Stifter und seiner Familienangehörigen (Scheidung, Erbschaft, Haftungsfälle, usw.) an der Stiftung ab. Unternehmerische Risiken bis hin zur Insolvenz können zuverlässig vom Familienvermögen abgeschirmt werden. Pflichteilsansprüche können umgangen werden, indem das Familienvermögen frühzeitig in die Stiftung übertragen wird. Bei einem plötzlichen Todesfall der Stifter müssen keine Immobilien oder Firmenanteile verkauft werden, wenn sich die Erben nicht einigen können oder die Erbschaftssteuer nicht bezahlt werden kann. Durch eine festgelegte Ertragsverwendung in der Stiftungssatzung kann außerdem gewährleistet werden, dass das Vermögen nicht durch die Nachkommen verschleudert wird. Das Familienvermögen bleibt zusammen, generiert weiterhin Erträge und sichert die langfristige, finanzielle Versorgung der Familie.

Steuerliche Behandlung der Familienstiftung

Familienstiftungen sind zwar nicht steuerbefreit, wie es bei gemeinnützigen Stiftungen der Fall ist, dennoch reduziert sich die Abgabenlast auf Erträge des Familienvermögens erheblich in der Stiftung. Dabei spielt nicht nur die geringere Besteuerung in der Stiftung eine Rolle, sondern auch die Gestaltungsmöglichkeiten bei der Vermögensübertragung in und den Rückflüssen aus der Stiftung. Um alle Steuervorteile der Stiftung optimal nutzen zu können, lohnt sich eine konzeptionelle Herangehensweise durch erfahrene Stiftungsexperten. Im Folgenden werden die steuerlichen Aspekte der Stiftungsbesteuerung einer rechtsfähigen Familienstiftung dargestellt.

Besteuerung bei Stiftungsgründung

Die Einbringung des Stiftungsvermögens unterliegt der Schenkungssteuer, deren Höhe sich nach dem Verwandtschaftsgrad zwischen Stifter und Destinatären der Stiftung richtet. Würde beispielsweise ein Ehepaar eine Stiftung gründen und die Kinder sowie deren Nachkommen begünstigen, so trifft auf diese Konstellation ein Schenkungssteuerfreibetrag in Höhe von 200.000 Euro zu. Das darüberhinausgehende Stiftungsvermögen unterliegt dem Schenkungssteuersatz der Steuerklasse I (7 – 30%). Spätere Zustiftungen unterliegen der Steuerklasse III, welche einen Freibetrag von 20.000 Euro und einen Steuersatz von 30 bis 50% aufweist.

Laufende Besteuerung einer Familienstiftung

Die Besteuerung der Erträge einer Stiftung unterliegen der Körperschaftssteuer plus Solidaritätszuschlag, somit maximal 15,83 Prozent. Dieser Steuersatz gilt für Mieterträge, Dividenden, Erträge aus Fonds, Anleihen und sonstige Erträge. Aktiengewinne und Erträge aus Unternehmensbeteiligungen sind zu 95 Prozent steuerfrei, so dass sich ein Steuersatz von gerade einmal 0,8 Prozent ergibt. Im Vergleich zu 25 – 45 Prozent Besteuerung im Privatvermögen, wirkt die Stiftung daher wie ein Katalysator in der Vermögensbildung.

Erbersatzsteuer

Oftmals wird die Erbersatzsteuer als Argument dafür herangezogen, dass sich eine Stiftungsgründung nicht lohnt. Dabei ist die Planbarkeit der anfallenden Steuer in genau 30 Jahren nach Stiftungsgründung ein großer Vorteil. Durch Stiftungsgestaltungen lässt sich die Höhe der Steuerzahlung sehr gut steuern und sollte Erbersatzsteuer anfallen, so kann diese über einen Zeitraum von 30 Jahre gestreckt werden. Die normale Erbschaftssteuer ist sofort fällig und führt demzufolge oftmals zu Immobilien- oder Unternehmensverkäufen. Wer auf das Thema Erbersatzsteuer gänzlich verzichten möchte, hat die Möglichkeit eine Treuhandstiftung zu gründen. Der Bundesfinanzhof hat 2017 entschieden, dass die Erbersatzsteuer nicht bei Treuhandstiftungen anfällt (BFH Urteil 25.01.2017 – R 26/16).

Ausschüttung aus der Stiftung

Die Rückführung der Erträge der Stiftung unterliegen entweder der Kapitalertragsteuer in Höhe von 25% oder dem persönlichen Einkommenssteuersatz der begünstigten Familienmitglieder. Auch in diesem Punkt spielt der konzeptionelle Ansatz eine bedeutende Rolle, um die steuerlichen Vorteile entsprechend der jeweiligen Familiensituation zu maximieren.

Je früher die Stiftung in ein ganzheitliches Finanzkonzept eingebunden wird, desto dynamischer kann das Vermögen wachsen.

Alle Vorteile der Familienstiftung auf einen Blick

- Individuelle Ausgestaltung des Stiftungszwecks zum Wohle und der finanziellen Absicherung der Familie

- Keine Verpflichtung zu bilanzieren oder den Jahresabschluss zu veröffentlichen: So bleibt die Höhe und Art des Familienvermögens privat

- Verschiedene Steuervorteile gegenüber Privatpersonen, Personen- und Kapitalgesellschaften: maximal 15,83% Besteuerung auf Mieterträge und Dividenden; sowie 0,75% auf Aktiengewinne und Beteiligungserträge

- Umfassender und alternativloser Vermögensschutz für das Familienvermögen: Ausschluss von Risiken hinsichtlich Haftung, Insolvenz, Scheidung und Erbe

- Langfristige Erbschaftsplanung und Vermögensübertragung auf die nächste Generation: Erbstreitigkeiten sowie Pflichtteilsansprüche werden umgangen und die Gefahr der Zersplitterung des Vermögens durch ungeplante Erbschaftssteuern wird vermieden

Zusammenfassung

Eine Familienstiftung ist mehr als nur eine Einrichtung zur Verwaltung von Vermögen – sie ist ein Zeichen für die generationenübergreifende Verantwortung, ein Bekenntnis zu den Werten einer Familie und ein Mittel, um diese in die Zukunft zu tragen. Sie ist eine Investition, die nicht nur finanziellen Nutzen bringt, sondern auch dazu dient, das Vermögen einer Familie zu vermehren und zu schützen.

Als Experten für Familienstiftungen sind wir bestrebt, Sie auf diesem spannenden Weg zu begleiten. Wir bieten umfassende Beratung und Unterstützung in allen Aspekten der Gründung und Verwaltung einer Stiftung. Unsere Expertise umfasst sowohl die rechtlichen, steuerlichen als auch die finanziellen Aspekte von Stiftungen und wir verfügen über Spezialwissen zu allen Herausforderungen und Möglichkeiten, die diese besondere Art von Stiftungen mit sich bringen.

KontaktHäufige Fragen zur Familienstiftung

Für die Gründung einer rechtsfähigen Stiftung sollte man mehrere Monate bis ein Jahr einplanen, da die Bearbeitungszeit der behördlichen Prüfung je nach Bundeslandes sehr unterschiedlich ausfällt. Die Gründung einer Stiftung im Treuhandwege setzen wir innerhalb weniger Wochen um, so dass die Stiftung samt Bankkonto und Steuernummer zügig operativ tätig werden kann.

Grundsätzlich können alle Arten von Vermögenswerten wie beispielsweise Geldvermögen, Wertpapiere, Immobilien und Kunstgegenstände für die Stiftungsgründung verwendet werden. Es ist jedoch zu beachten, dass zumindest ein Teil dieser Vermögenswerte regelmäßige Einkünfte oder Erträge generieren sollte. Der Stifter ist frei in der Wahl der Höhe des zur Verfügung gestellten Grundstocks und bei der Zusammenstellung der Vermögenswerte.

Wenn eine rechtsfähgen Stiftung gegründet wird, prüft die zuständige Stiftungsbehörde jedoch, ob der Stiftungszweck langfristig und nachhaltig erfüllt werden kann. In der Praxis wird oft ein Mindestkapital von 50.000 Euro gefordert, um sicherzustellen, dass der vom Stifter festgelegte Zweck erreicht werden kann.

Es gibt aber auch Stiftungsgestaltungen bei denen der Schenkungsfreibetrag für die Grundstockeinbringung lediglich 20.000 Euro beträgt. In solchen Fällen bietet sich die Gründung einer Treuhandstiftung an, welche frei von behördlichen Vorgaben zur Mindestkapitaleinbringung ist.

Die Stiftung gehört sich selbst und soll mit dem zur Verfügung gestellten Vermögen den Stiftungszweck verfolgen. Doch wer bestimmt, wie dieser Zweck verfolgt wird und wer trifft konkrete Entscheidungen im täglichen Stiftungsgeschehen?

Dafür werden bei der Stiftungsgründung die sogenannten Stiftungsorgane festgelegt, welche die Beschlüsse fassen und Aufgaben der Stiftung erledigen.

Bei der rechtsfähigen Stiftung ist der Stiftungsvorstand das zentrale Stiftungsorgan. Er vertritt die Stiftung nach außen, führt die Geschäfte der Stiftung aus und fasst Beschlüsse. Somit sollte der Vorstand aus mindestens 2 Personen bestehen, optimalerweise mit mindestens einem Vorstandsvorsitzenden und einem Stellvertreter. Die genauen Regelungen dazu werden in der Satzung festgelegt.

Daneben empfiehlt sich die Implementierung eines weiteren Stiftungsorgans, um die Tätigkeiten des Vorstands zu kontrollieren und beratend zur Seite zu stehen. Dies kann ein sogenanntes Kuratorium, ein Stiftungsrat oder ein Aufsichtsrat sein. Bei einer Familienstiftung eignet sich die Bezeichnung „Familienrat“. In diesem Rat können weitere Familienmitglieder oder Vertraute der Familie ihren Platz einnehmen, um ein Mitspracherecht für Familienangelegenheiten zu erhalten und den Vorstand bei anstehenden Vorhaben zu unterstützen.

Ja, die Satzung einer rechtsfähigen Stiftung kann nachträglich geändert oder angepasst werden, soweit dies dem Stifterwillen entspricht und der Erfüllung des Stiftungszwecks dient. Es ist jedoch zu beachten, dass Änderungen der Satzung entsprechend den Bestimmungen des BGB und der jeweiligen Landesstiftungsgesetze durchzuführen sind. Empfehlenswert ist es, die Option einer späteren Satzungsänderung direkt mit in die Satzung aufzunehmen.

Der Stiftungszweck darf nachträglich nur geändert werden, wenn keine ausreichenden finanziellen Mittel mehr vorhanden sind, um den Zweck dauerhaft zu erfüllen oder der Stiftungszweck das Gemeinwohl gefährdet. Wenn der Zufluss neuer finanzieller Mittel unrealistisch erscheint, ist es unter bestimmten Voraussetzungen auch möglich die Stiftung in eine sogenannte Verbrauchsstiftung umzuwandeln.

Satzungsänderungen sind auch möglich, wenn sich die Verhältnisse nach Errichtung der Stiftung wesentlich verändert haben und eine Anpassung für das Fortbestehen der Stiftung notwendig ist. Normalerweise handelt es sich dabei um eine Namensänderung der Stiftung oder die Änderung des Stiftungssitzes, aber auch die Art und Weise der Zweckerfüllung bzw. die Verwaltung des Grundstockvermögens kann geändert werden.

Satzungsänderungen werden durch den Vorstand bzw. die zuständigen Stiftungsorgane beschlossen und von der Stiftungsbehörde geprüft. Werden die Satzungsänderungen von der Behörde anerkannt, ist daran zu denken die Satzungsänderungen ab 2026 auch im Stiftungsregister zu veröffentlichen.

Treuhandstiftungen sind bei Satzungsänderungswünschen flexibler aufgestellt. Hier bedarf es grundsätzlich nur des Beschlusses der Stifter oder der dafür vorgesehenen Stiftungsorgane. Der Treuhänder prüft, ob die Satzungsänderung mit den Regelungen der Satzung übereinstimmen und dem Stifterwillen entsprechen. Die Änderungen müssen dem Finanzamt angezeigt werden. Insbesondere bei steuerbegünstigten Stiftungen ist es generell ratsam eine Vorabgenehmigung des Finanzamts einzuholen.

Nein, die Erben des Stifters können die Stiftung nicht auflösen, da die Stiftung eine eigenständige Vermögensmasse darstellt. Der Stifter hat die Stiftung gegründet und das Grundstockvermögen unwiderruflich auf die Stiftung übertragen. Das Stiftungsvermögen gehört somit nicht mehr dem Stifter und kann daher nicht vererbt werden.

Im Rahmen des Pflichteilergänzungsanspruchs können Erben jedoch Ihren Pflichtteilsanspruch bei der Stiftung geltend machen, soweit zwischen Übertragung (Schenkung) des Vermögens an die Stiftung und Tod des Stifters weniger als 10 Jahre vergangen sind. Der Anspruch reduziert sich jährlich um 10 Prozent des geschenkten Vermögens.

Außerdem ist denkbar, das zu einem späteren Zeitpunkt die Erben des Stifters die Vorstandposition in der Stiftung einnehmen und aus dieser Position heraus die Auflösung der Stiftung beantragen. Dies ist jedoch an die Vorgaben in der Satzung, konkrete gesetzliche Bestimmungen und der Genehmigung der Stiftungsbehörde gebunden und kann keinesfalls willkürlich erfolgen.

Eine Stiftung kann grundsätzlich gewerbliche Tätigkeiten ausüben. Diese gewerblichen Tätigkeiten unterliegen dann, neben der Körperschaftsteuer und dem Solidaritätszuschlag auch der Gewerbesteuer. Das Risiko einer „gewerbliche Infizierung“ wie bei der GmbH, bei welcher die Gewerbesteuer auf alle anderen Einkunftsarten übertragen wird, ist jedoch ausgeschlossen. Damit bietet die Familienstiftung bei der Vermögensverwaltung verschiedener Anlageklassen erhebliche Vorteile gegenüber der GmbH. Die Stiftung kann Immobilien verwalten, gewerbliche Unternehmensbeteiligungen halten und eine Photovoltaikanlage betreiben. Gewerbesteuer zahlt sie lediglich auf gewerbliche Einkünfte. Allerdings sollte die Stiftung bei der Anzahl der Immobilientransaktionen darauf achten, dass sie nicht unerwünscht in den gewerblichen Grundstückshandel rutscht. Damit wäre sowohl die Gewerbesteuer fällig als auch der spekulationssteuerfreie Verkauf der Immobilien nach 10 Jahren hinfällig.